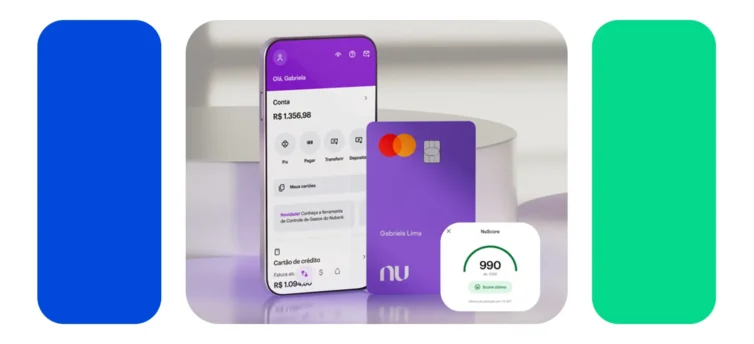

O NuScore é a pontuação de crédito do Nubank. Ele varia de 0 a 1000 e indica suas chances de conseguir créditos na instituição com juros melhores. Saiba mais!

Você já ouviu falar do NuScore? Criado pelo Nubank, essa é uma ferramenta que mostra de forma simples como seus hábitos financeiros influenciam a análise de crédito.

Isso quer dizer que, além de saber a sua pontuação, você entende o “porquê” por trás dele. Neste artigo, vamos explorar o que é o NuScore, por que ele é importante e como você pode usá-lo para tomar decisões financeiras melhores.

Além disso, daremos dicas práticas para aumentar seu score de crédito, ajudando você a abrir portas para novas oportunidades financeiras. Vamos começar?

O que é o NuScore?

O NuScore é uma pontuação de crédito desenvolvida pelo Nubank para ajudar os clientes a entenderem melhor como seu perfil financeiro é avaliado.

Ele funciona como uma espécie de “nota” que varia de 0 a 1000 e reflete seus hábitos financeiros, como pagar as contas em dia, usar o limite do cartão de forma consciente e guardar dinheiro nas Caixinhas do Nubank.

Com essa ferramenta, a instituição oferece mais transparência sobre os critérios usados para conceder crédito, permitindo que você saiba exatamente o que pode melhorar para ter acesso a mais vantagens, como aumento de limite ou aprovação de empréstimos.

Quer saber se o Score 450 é bom ou ruim? Então dá só uma conferida neste artigo – Score 450 é bom ou ruim? Entenda como melhorar sua pontuação!

Por que o NuScore é importante?

O NuScore não é apenas um número: ele pode ter um impacto direto na sua relação com o Nubank e nas oportunidades financeiras que você pode acessar.

Essa pontuação é utilizada pelo banco digital para entender melhor o seu perfil e tomar decisões como aumentar seu limite de crédito ou aprovar um empréstimo.

Aqui estão algumas razões pelas quais o NuScore é tão relevante:

- Aumento de limite no cartão de crédito: um NuScore mais alto indica que você tem hábitos financeiros saudáveis, o que pode levar ao aumento gradual do limite do seu cartão;

- Aprovação de produtos financeiros: se você busca um empréstimo ou outro serviço oferecido pelo Nubank, seu NuScore pode ser determinante para a aprovação;

- Transparência na relação com o banco: diferente de outros modelos, o NuScore mostra como suas ações impactam diretamente sua pontuação, ajudando você a tomar decisões financeiras mais conscientes;

- Facilidade de planejamento: com o NuScore, você sabe onde melhorar, seja ao organizar seus pagamentos ou ao evitar o uso excessivo do limite do cartão.

Imagine que você está construindo uma ponte para alcançar seus sonhos financeiros. O NuScore é como o mapa que mostra o caminho: quanto melhor a pontuação, mais fácil fica cruzar essa ponte.

Ele influencia diretamente se o Nubank vai aumentar o limite do seu cartão ou aprovar aquele empréstimo que você tanto precisa. Com ele, você entende o que fazer para melhorar sua relação com o banco e abrir novas oportunidades.

Quer saber como consultar score no App Consumidor Positivo? Veja esse passo a passo – Como consultar score no Aplicativo Consumidor Positivo? Confira o passo a passo!

Como o NuScore é calculado?

O NuScore é uma pontuação de crédito desenvolvida pelo Nubank que varia de 0 a 1000 pontos. Essa pontuação é calculada mensalmente com base em diversos fatores que refletem seus hábitos financeiros. Entre os principais critérios avaliados estão:

- Score de crédito do mercado

- Atrasos no pagamento de faturas

- Dinheiro guardado nas Caixinhas

- Uso saudável do limite do cartão

- Transações no cartão Nubank

- Uso do cartão Nubank comparado a outros cartões

- Comprometimento da renda com gastos no cartão de crédito

1 – Score de crédito do mercado

O Nubank considera sua pontuação de crédito em outras instituições financeiras para entender seu comportamento financeiro fora do banco.

2 – Atrasos no pagamento de faturas

Pagamentos em dia são essenciais.

Atrasos, especialmente os mais longos, impactam negativamente seu NuScore, indicando possíveis dificuldades financeiras.

3 – Dinheiro guardado nas Caixinhas

Manter uma reserva financeira nas Caixinhas do Nubank demonstra organização e preparo para imprevistos, o que contribui positivamente para sua pontuação.

4 – Uso saudável do limite do cartão

Utilizar o limite do cartão de forma consciente, evitando gastos excessivos, mostra responsabilidade financeira e favorece seu NuScore.

5 – Transações no cartão Nubank

Realizar compras frequentes com o cartão do Nubank ajuda o banco a entender melhor seus hábitos de consumo, o que pode influenciar positivamente sua pontuação.

6 – Uso do cartão Nubank comparado a outros cartões

Priorizar o uso do cartão Nubank em relação a outros cartões indica fidelidade e permite ao banco avaliar melhor seu perfil de consumo.

7 – Comprometimento da renda com gastos no cartão de crédito

Manter os gastos no cartão dentro de uma faixa saudável em relação à sua renda mensal demonstra controle financeiro e impacta positivamente seu NuScore.

Além desses fatores, o tempo de relacionamento com o Nubank, o uso da conta como principal e a atualização regular de sua renda também são considerados na composição do NuScore.

Ao entender esses critérios, você pode adotar hábitos que contribuam para uma melhor pontuação e, consequentemente, para um relacionamento mais saudável com o banco.

Seu score está em 500 e você não sabe se é possível conseguir um cartão de crédito? Veja este artigo – Cartão de crédito com score 500: é possível conseguir? Quais as opções? Confira!

Qual o benefício do NuScore para o cliente?

O NuScore oferece clareza e controle, permitindo que você compreenda o impacto dos seus hábitos financeiros na análise de crédito, ajudando a planejar melhor suas decisões.

Essa transparência abre portas para aumentos de limite, aprovação de empréstimos e outros serviços que podem transformar seus planos em realidade.

Por exemplo, a Ana sempre quis abrir um pequeno negócio, mas tinha dificuldades para conseguir crédito. Com o NuScore, ela percebeu que atrasar faturas e usar quase todo o limite do cartão estavam prejudicando sua pontuação.

Após organizar as finanças pessoais e guardar um pouco nas Caixinhas do Nubank, sua nota subiu e, em pouco tempo, ela conseguiu o crédito necessário para começar seu empreendimento. O NuScore foi o parceiro que ela precisava para mudar de vida.

Qual a diferença entre NuScore e Score da Consumidor Positivo?

O Score da Consumidor Positivo é uma pontuação de crédito abrangente, que avalia seu comportamento financeiro em diversas instituições e serviços.

Ele considera fatores como pagamentos de contas, histórico de dívida e outros compromissos financeiros, oferecendo uma visão completa da sua saúde financeira.

Já o NuScore é uma ferramenta específica do Nubank, destinada exclusivamente aos clientes que utilizam seus produtos, como o cartão de crédito.

Essa pontuação reflete seus hábitos financeiros dentro do Nubank, considerando aspectos como uso do limite do cartão, pagamentos em dia e dinheiro guardado nas Caixinhas.

Em resumo, enquanto o NuScore oferece uma visão focada no seu relacionamento com o Nubank, o Score da Consumidor Positivo proporciona uma análise mais ampla, considerando seu comportamento financeiro em diversas áreas.

Portanto, acompanhar o Score na Consumidor Positivo é uma forma melhor de conseguir acesso ao crédito em diversas instituições financeiras. Seja um empréstimo ou um cartão.

Quer saber se dá para financiar um carro ou uma casa com score 400? Então leia este artigo – Com score 400 consigo financiamento? Descubra o que você precisa!

Dicas para aumentar o Score de crédito

Agora que você já sabe o que é o NuScore e a diferença dele para o Score Consumidor Positivo, separamos algumas dicas para você elevar a sua pontuação.

- Pague suas contas em dia

- Regularize suas dívidas atrasadas

- Atualize seus dados cadastrais

- Use o crédito de forma consciente

- Cadastre-se no Cadastro Positivo

1. Pague suas contas em dia

O pagamento em dia é um dos fatores mais importantes para manter um bom score. Contas de água, luz, internet ou faturas do cartão de crédito são analisadas pelos birôs de crédito, e atrasos prejudicam sua pontuação.

Para evitar esquecer prazos, você pode configurar alertas no celular ou optar pelo débito automático. Lembre-se: um pequeno atraso pode deixar uma marca negativa no seu histórico.

2. Regularize suas dívidas atrasadas

Ter dívidas pendentes é como carregar um peso extra que atrapalha sua pontuação. Procure renegociar com os credores, aproveitando oportunidades como feirões de renegociação, que oferecem descontos e condições facilitadas de pagamento.

Ao quitar essas pendências, seu nome volta a ficar limpo e seu score tende a subir gradualmente.

Veja também:

- Dívida com Faculdade: como negociar com a universidade?

- Como negociar dívida com cartão de crédito?

- Dívida com Banco: negocie sua dívida bancária

3. Atualize seus dados cadastrais

Você sabia que informações desatualizadas podem prejudicar seu acesso ao crédito? Manter seus dados, como endereço, telefone e renda, atualizados junto às empresas e birôs de crédito mostra que você é estável e confiável.

Além disso, informações corretas evitam confusões que podem levar a recusas de crédito. Sempre que houver uma mudança, informe às instituições financeiras com as quais você se relaciona.

4. Use o crédito de forma consciente

Ter um cartão de crédito é útil, mas o uso excessivo pode ser perigoso para sua pontuação. Especialistas recomendam que você utilize no máximo 30% do limite do cartão, evitando a impressão de que está no limite financeiro.

Além disso, tente não acumular muitas parcelas ou solicitar diversos empréstimos ao mesmo tempo, pois isso pode sugerir instabilidade.

5. Cadastre-se no Cadastro Positivo

O Cadastro Positivo funciona como um “cartão de visitas” para seu comportamento financeiro. Ele registra os pagamentos que você faz regularmente, como contas de serviços e parcelas de financiamentos.

Estar no Cadastro Positivo pode aumentar sua pontuação, pois mostra que você é responsável com seus compromissos. O cadastro é gratuito e pode ser feito diretamente em plataformas como a Consumidor Positivo.

Antes de partir, leia também – Score 700 é bom? Entenda o que essa pontuação muda na sua vida financeira!

Conclusão

Como vimos ao longo deste artigo, o NuScore é uma pontuação desenvolvida pelo Nubank para ajudar você a aumentar as chances de crédito dentro da própria instituição.

Já o score de crédito da Consumidor Positivo é mais abrangente, e abarca o seu comportamento financeiro com todas as instituições, e por isso é um parâmetro melhor para avaliar a sua capacidade de conseguir crédito no mercado.

Agora que você já sabe o que é o NuScore e o Score de Crédito da Consumidor Positivo, é só acessar o nosso site e começar acompanhar a sua pontuação. Até a próxima!👋

- Score de crédito e organização financeira: como manter seu histórico sob controle

- Score 2.0: entenda como funciona e como aumentar sua pontuação de crédito

- Caixa lança promoção de anuidade grátis nos cartões Platinum, Nanquim e Infinite até setembro

- Esfera explica como usar modalidade pontos + dinheiro para produtos e viagens

- Azul oferece 4.000 pontos grátis para novos cadastros no programa de fidelidade

FAQ: Perguntas frequentes

1. O NuScore pode ser consultado em birôs de crédito, como SPC ou Serasa?

Não. O NuScore é exclusivo do Nubank e está disponível apenas para os clientes que utilizam os produtos da empresa, como o cartão de crédito ou a conta digital. Ele é diferente do score tradicional que pode ser consultado em birôs como SPC e Serasa.

2. Meu score de crédito é afetado por compras parceladas?

Sim, mas de forma indireta. Fazer compras parceladas não diminui automaticamente seu score, desde que você pague as parcelas em dia. No entanto, se o valor das parcelas comprometer uma grande parte da sua renda, isso pode ser visto como um risco pelas instituições financeiras.

3. Quanto tempo demora para o score aumentar após melhorar meus hábitos financeiros?

O aumento do score não acontece imediatamente. Ele depende de quanto tempo leva para as informações positivas serem atualizadas nos sistemas dos birôs de crédito. Em geral, pode levar de algumas semanas a meses para que mudanças nos hábitos financeiros, como quitar dívidas ou pagar contas em dia, reflitam na sua pontuação.

4. Cancelar um cartão de crédito afeta o score?

Sim, cancelar um cartão de crédito pode impactar sua pontuação, especialmente se for um cartão com histórico de uso regular e pagamentos em dia. Isso porque o tempo de relacionamento com instituições financeiras é um dos fatores analisados no score. Antes de cancelar um cartão, avalie como isso pode afetar sua análise de crédito no futuro.